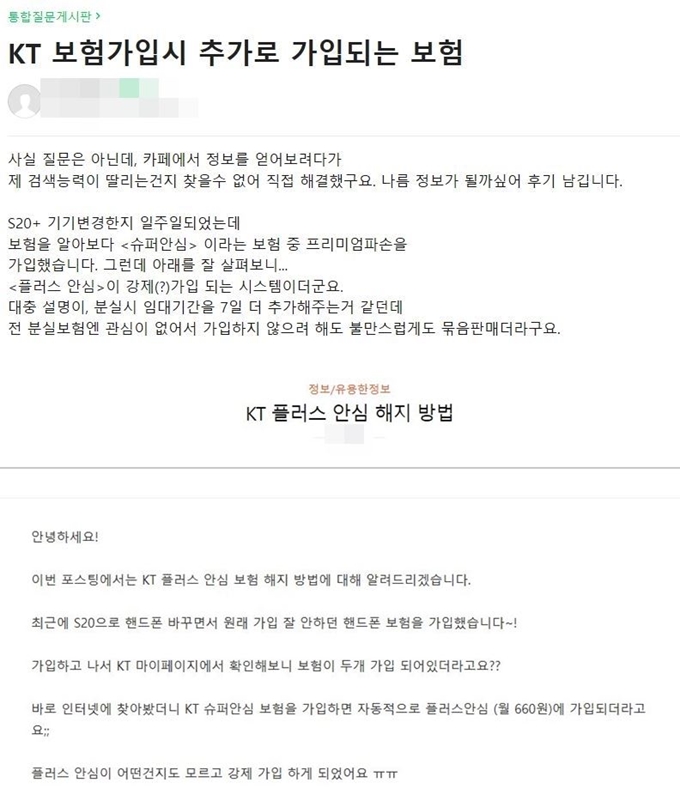

최근 새 스마트폰을 사면서 KT 단말 보험 상품에 가입하려 했던 A(36)씨는 가입 홈페이지에서 이상한 점을 발견했다. 본인이 고객센터에 가입을 요청한 상품은 월 3,800원짜리 ‘슈퍼 안심’이었는데 고객센터로부터 전달 받은 가입 인터넷주소(URL)에 접속해 보니 슈퍼 안심뿐 아니라 월 660원의 ‘플러스 안심’이란 상품이 추가로 포함돼 있었다. 다시 고객센터로 전화해 “플러스 안심은 필요 없다”고 말하자 “무조건 같이 가입해야 한다”는 황당한 답변이 돌아왔다. A씨는 “결국 같이 가입한 뒤에 플러스 안심만 다시 해지했다”며 “고객이 싫다는데 강제하는 통신사가 어디에 있느냐”며 분통을 터뜨렸다.

8일 통신업계에 따르면 KT가 단말 보험 상품인 ‘슈퍼 안심’ 온라인 가입 홈페이지에서 임대폰 대여 부가 서비스인 ‘플러스 안심’을 고객 선택권 없이 묶어 팔아 ‘끼워팔기’라는 지적이 일고 있다.

통신사의 단말 보험은 스마트폰이 분실 또는 파손됐을 때 가입자는 자기부담금만 지불하고 나머지 손해액을 보상받을 수 있는 상품이다. 임대폰 대여 서비스는 분실이나 파손으로 본인의 스마트폰을 쓸 수 없을 때 임시로 다른 제품을 빌리는 부가 서비스다. 엄연히 다른 상품인데 KT 가입 홈페이지에선 이 두 상품을 묶어서 제시하고 여기에 동의해야만 가입이 가능하게 설계돼 있다. 임대폰 대여 서비스가 필요 없는 고객도 월 660원의 유료 부가 서비스를 함께 가입시키는 셈이다.

KT는 “보험 이용자들에게 유용한 임대폰 서비스 누락을 최소화하기 위해 묶어서 가입을 안내하는 것”이라며 “임대폰 대여가 필요 없다면 먼저 가입한 뒤에 직영 대리점 방문 또는 고객센터 전화나 모바일 앱에서 자유롭게 플러스 안심만 해지하면 된다”고 해명했다.

하지만 이 같은 ‘선 가입 후 해지’는 이용자에게 불필요한 해지 절차를 강제하는 것이나 다름 없다는 비판이 적지 않다. SK텔레콤, LG유플러스가 보험과 임대폰 대여 서비스를 분리 운영해 필요한 경우만 임대폰 대여 신청을 할 수 있게 하거나, 임대폰 서비스가 포함된 상품은 개별 프리미엄 보험 상품으로 판매하는 것과도 대조적이다.

게다가 플러스 안심에 가입된 당일 바로 해지하지 않으면 이용 기간만큼 일할 계산해 요금을 지불해야 하기 때문에 가입 당일을 넘긴 가입자는 하루 22원꼴로 이용료를 내야 한다. 월 660원이 큰 돈이 아니라 명세서만으로 본인이 플러스 안심에 함께 가입돼 있는 걸 모르는 고객도 상당수 있을 것으로 추정된다. 플러스 안심 상품이 2월 27일 출시됐기 때문에 이날 이후 KT 보험에 온라인으로 가입했다면 플러스 안심도 이용 중일 가능성이 높다.

실제 인터넷 블로그 등에는 플러스 안심에 나도 모르게 가입돼 있었다는 후기 글이 게재돼 있다. 글 게시자들은 “뭔지도 모르고 강제 가입하게 돼 있다” “불만스러운 묶음판매” 등이라고 표현했다. 통신사 관계자는 “서로 다른 2개의 상품을 하나인 것처럼 슬쩍 묶어 가입을 받는 건 부가 서비스 수익을 올리려는 설계로 보인다”고 귀띔했다.

뒤늦게 이를 인지한 방송통신위원회도 문제 파악에 나섰다. 방통위 관계자는 5일 한국일보와 통화에서 “두 상품이 별도임에도 온라인 가입 과정에서 분리가 돼 있지 않은 문제를 확인했다”며 “KT로부터 해당 문제를 개선할 수 있도록 시스템을 고치겠다는 답변을 받아냈다”고 밝혔다. 행정 제재 가능성을 묻는 질문에는 “불편을 겪은 가입자가 더 있는지 보고 관련 규정을 살펴봐야 할 것”이라고 답했다.

맹하경 기자 hkm07@hankookilbo.com